À compter du 1er novembre 2019, 12 mesures seront mises en place concernant les trois principales thématiques : L’accompagnement des demandeurs d’emploi, les nouvelles règles de l’indemnisation et une responsabilisation des entreprises.

Selon le décret du 28 juillet 2019 un bonus-malus est mis en place sur les cotisations patronales d’assurance chômage pour les entreprises d’au moins 11 salariés avec un taux fixé à 4.05% et variera entre 3% et 5.05%.

https://www.cjoint.com/doc/19_07/IGDhBRdc4yh_joe-20190728-0174-0034-fusionn%C3%A9.pdf

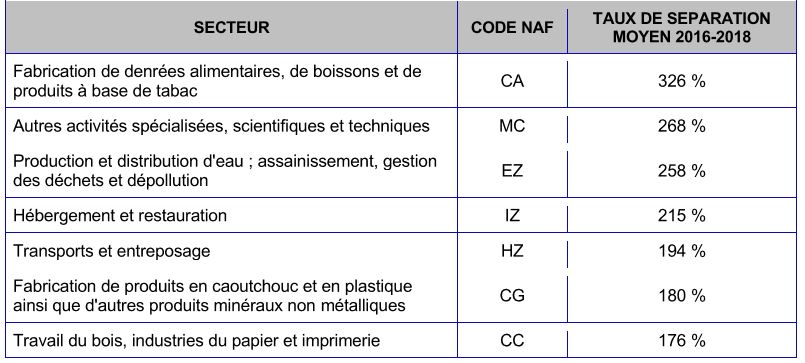

Ce dispositif concerne 7 secteurs d’activité qui sont : l’hébergement-restauration, le transport, fabrication de produits et denrées alimentaires, l’industrie, la production et distribution ainsi que les autres activités spécialisées.

Leur point commun est le « taux de séparation », en résumé sur 5 employés seulement 2 ont un emploi stable dans l’entreprise.

Le bonus-malus sera calculé sur le nombre de salariés inscrit à Pôle Emploi après mission dans une entreprise par rapport à l’effectif et sur une période de 3 ans.

Cependant le calcul du taux de séparation n’est pas appliqué pour :

– Les fins de contrats CDI intérimaires,

– Les fins de contrats de mission

– Les fins de contrats conclus avec une ETTI

– Les fins de contrats de recours expérimental ainsi que les démissions.

– Les fins de contrats professionnels ou d’apprentissages.

– Et les fins de CDD favorisant le recrutement de chômeurs.

L’ETT devra informer L’EU lors de la fin du contrat de mise à disposition pour qu’elle puisse effectuer le calcul du taux de séparation.

Le dispositif du bonus-malus entrera en vigueur le 1er mars 2021 et sera en transition entre le 1er janvier 2019 et le 31 décembre 2020.

À compter du 1er novembre 2019, l’indemnisation chômage change.

En effet, les 2 décrets n° 2019-796 et 797 modifient les règles d’indemnisation des demandeurs d’emploi applicables au 1er novembre 2019 ou au 1er avril 2020.

Les règles applicables au 1er novembre 2019 sont ;

- Une durée d’affiliation plus longue de 4 mois (610h) à 6 mois (910h) sur 24 mois (au lieu de 28 mois).

- La période de référence reste fixée à 36 ans pour les plus de 53 ans.

- Le rechargement des droits passe à 910h au lieu de 150h, il faudra travailler plus longtemps sur une période plus courte.

- Ouverture des droits aux salariés démissionnaires ayant eu une activité antérieure de 5 ans et d’un projet professionnel de reconversion réel et sérieux.

- Ouverture des droits aux indépendants ayant eu une liquidation ou redressement judiciaire avec remplacement du dirigeant.

Cependant la période de référence reste fixée à 36 mois pour les plus de 53 ans.

Une dégressivité de 30% sera mise en place au bout de 6 mois d’indemnisation pour les salariés touchant plus de 4500€ brut par mois mais elle ne sera pas inférieur à 2261€ net (sauf pour les salariés de 57 ans et plus).

- Pour vous sensibiliser à ces nouvelles règles, nous vous invitons à consulter les liens suivant :