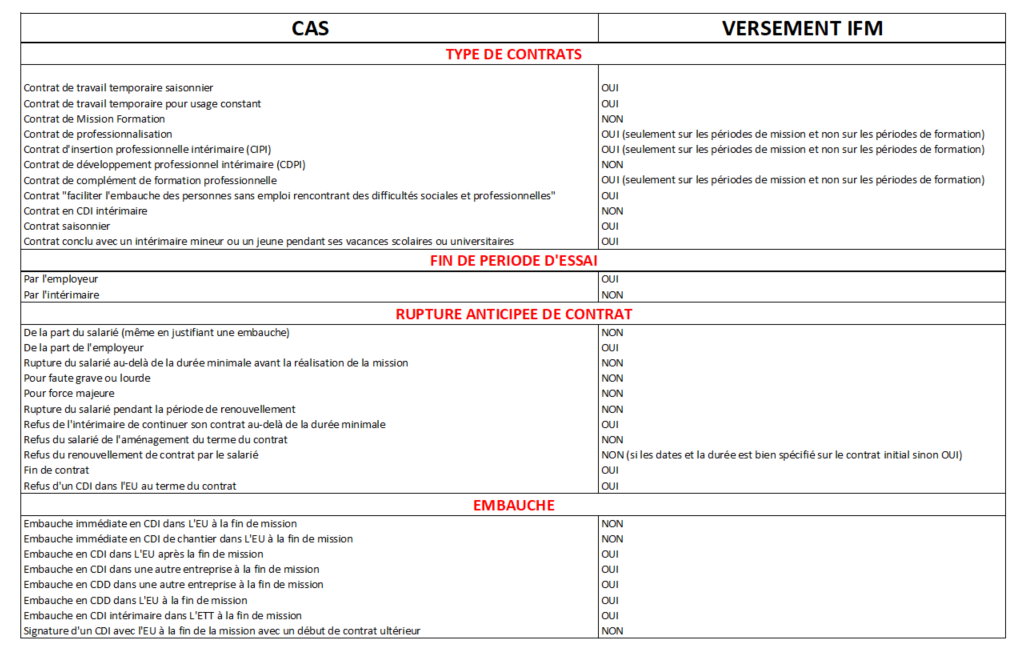

Les IFM sont versées par l’ETT en fin de mission et par contrats, l’intérimaire bénéficiant d’un CDI intérimaire ne peut les obtenir.

Cette indemnité représente 10% de sa rémunération brute et elle est soumise aux charges sociales, elle peut être versée en fin de mission ou tous les mois selon la durée du contrat et avec accord entre l’intérimaire et l’ETT.

L’IFM n’est pas due en cas de :

- Rupture anticipée du contrat de travail par le salarié intérimaire, même pendant la période d’essai.

- Faute grave ou lourde.

- Force majeure

- Contrat de formation

- CDI conclu avec l’EU, y compris le CDI de chantier.

- CDI intérimaire

- Rupture du salarié pendant la période de renouvellement.

Les primes soumises à cotisations (ex : prime 13ème mois, prime de vacances et primes diverses) génèrent des ifm. Elles sont considérées comme un complément de salaire.

Prime ne déclenchant pas d’IFM

Toutefois les remboursements de frais professionnels ne sont pas considérés comme un complément de salaire, donc les ifm ne sont pas redevable sur cette indemnité.

Par contre si le remboursement de ses frais excède le montant du barème ACOSS, le supplément doit être soumis à des ifm.

Les indemnités de chômage-intempéries ou d’activité partielle ne déclenchent pas non plus d’ifm car il s’agit de revenus de remplacement et non de salaire.

Suspension de contrat

- L’intérimaire victime d’un accident de travail ou maladie professionnelle au cours d’une mission bénéficie des IFM sur la base du travail effectif mais également sur celle qu’il aurait perçue si son contrat n’avait pas été suspendu.

- Pour tous autre motif de suspension du contrat (ex : maladie ou accident non professionnelle, maternité, etc…), l’IFM sera calculée que sur la base de la rémunération effective.

TABLEAU POUR LE VERSEMENT DES IFM